「カードは何枚も持ったほうが得だと聞くけれど、結局どの2枚を選べばいいのか分からない」。キャッシュレス決済が生活の中心になった今、多くの人が同じ壁にぶつかります。

日本人の平均保有枚数は約2.8枚ですが、枚数を増やすほど得をするわけではありません。ポイントが分散し、財布が膨らむだけで、肝心の還元率は思ったほど上がらないのが実態です。

本記事は単なるランキングではなく、「なぜ2枚なのか」というロジックから逆算し、年会費を実質0円に抑えたまま還元率を最大化する組み合わせを提示します。特別なこだわりがない大多数の人にとって、ほぼ間違いのない答えを示すのが狙いです。

この記事のポイント

- 最強の2枚は「掛け算」で決まる

- 王道は三井住友(NL)ゴールド × JCB カード W

- 年会費は「実質無料」に設計できる

- 現実的な還元率は平均1.2〜2.5%が目安

※カードの還元率・対象店舗・年会費条件は改定が頻繁です。記事更新時点の情報のため、申し込み前には必ず各カード公式サイトで最新条件をご確認ください。

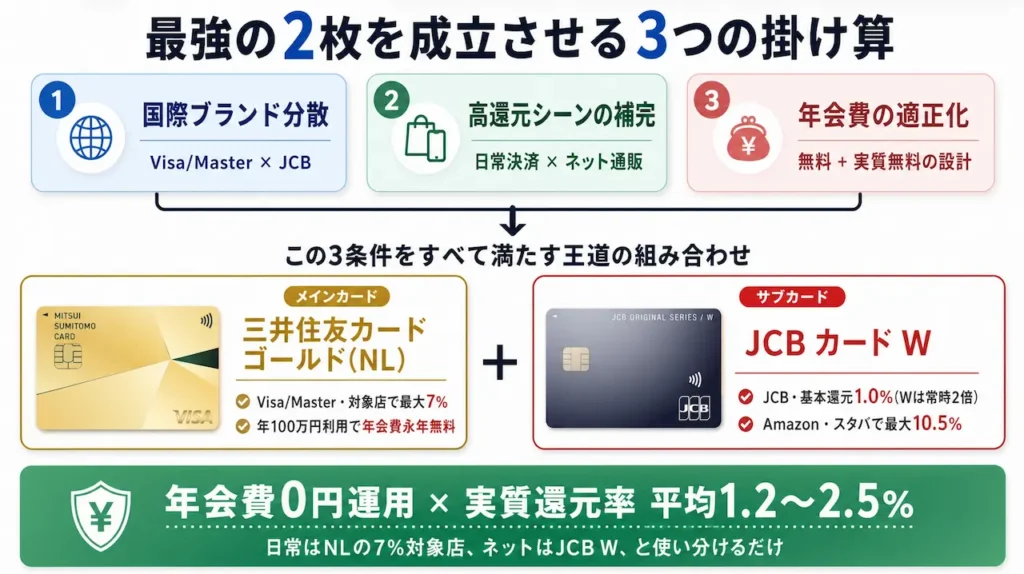

最強の2枚は三井住友ゴールド(NL)×JCB カード W

多くの人にとっての現実的な最適解は、この2枚です。

使い分けはシンプルで、コンビニや外食などの店頭決済を三井住友カード ゴールド(NL)に、それ以外のあらゆる支払いをJCB カード Wに寄せるだけ。これで年会費を実質0円に保ちながら、平均還元率を1枚持ちの倍近くまで引き上げられます。

なぜこの2枚なのか、そしてどんな人には別の答えがあるのかを、順を追って説明します。

1枚では成立しない「2枚持ち」の理由

2枚持ちの本質は、予備を持つことではありません。1枚では届かない「還元率の最大化」と「利用シーンの全カバー」を同時に達成することにあります。

良し悪しを決めるのは、次の3つを掛け合わせられるかどうかです。

国際ブランドの分散

国内ではVisa/Mastercardが圧倒的に強いものの、JCB加盟店限定の優待や、逆にJCBが使えない海外店舗もあります。1枚をVisaかMastercard、もう1枚をJCBにしておけば「使えない店」がほぼなくなります。

高還元シーンの補完

特定の店で爆発的に還元されるカードと、どこで使っても安定して還元されるカードを組み合わせることで、支出全体の平均還元率が底上げされます。

年会費の適正化

せっかくの還元が年会費で相殺されては本末転倒なので、「永年無料のカード」と「条件達成で実質無料になるゴールド」を組み合わせるのが、最もコスパの良い形になります。

この3つの掛け算を図にすると、次のようになります。

最強2枚のクレジットカードのポイント解説

この3条件をすべて満たすのが、三井住友ゴールド(NL)とJCB カード Wの組み合わせです。

両者は役割がはっきり分かれており、スペックを並べると性格の違いがよく見えます。

| 項目 | 三井住友ゴールド(NL) | JCB カード W |

|---|---|---|

| 役割 | メイン(店頭決済) | サブ(それ以外すべて) |

| 国際ブランド | Visa / Mastercard | JCB |

| 基本還元率 | 0.5% | 1.0% |

| 得意分野 | 対象コンビニ・飲食店で最大7% | どこで使っても1.0%の安定高還元 |

| 年会費 | 5,500円(条件達成で永年無料) | 永年無料 |

メインカード 三井住友ゴールド(NL)の要点

このカードの主役は、コンビニと外食での高還元です。対象店でスマホのタッチ決済を使うと、通常0.5%が最大7%まで跳ね上がります。

ただし対象店舗は限られており、「コンビニ大手3社」とまとめられがちですが実際は次のとおりです。

- 対象コンビニ … セブン-イレブン、ローソン、ミニストップ、セイコーマート、ポプラなど(ファミリーマートは対象外)

- 対象の飲食店 … マクドナルド、サイゼリヤ、すき家、ガストなど

普段使う店が入っているかどうかで恩恵が変わるので、ここは確認しておく価値があります。

もうひとつの武器が年会費です。年間100万円の利用で翌年以降の年会費(通常5,500円税込)が永年無料になり、達成した年には毎年10,000ポイントの継続特典も付きます。

なお還元率の上限には最新の動きがあり、三井住友銀行の口座一体型サービス「Olive」のクレジットモードでは2026年2月1日から上限が最大8%に引き上げられました(三井住友カード公式)。銀行口座ごと寄せられる人はOlive、そうでない人は通常のゴールド(NL)、という選び分けになります。

サブカード JCB カード Wの要点

JCB カード Wの魅力は、Amazon専用カードではなく「どこで使っても常時1.0%還元」という安定感にあります。

一般的なクレジットカードの還元率は0.5%が多いなか、このカードは業種や店舗を問わず基本1.0%。三井住友(NL)が高還元になる対象店以外のすべての支払い、たとえば家電量販店、ネットショッピング、公共料金、旅行代金などをまとめて引き受ける「取りこぼしゼロ」の役割を担います。

もちろん得意分野もあり、Amazonやセブン-イレブンでは2.0%相当、スターバックスのeGift購入では最大10.5%になります。Amazonをよく使う人には大きな上乗せですが、使わない人でも常時1.0%という土台があるので損はしません。

年会費は永年無料で、申込は18〜39歳限定ですが、一度発行すれば40歳以降もずっと無料のまま使えます。

2枚が噛み合う理由と、現実的な還元率

ポイントは、両カードの守備範囲がきれいに分かれていることです。三井住友(NL)が「よく行くコンビニ・外食での高還元」を担い、JCB カード Wが「それ以外すべてを1.0%で確実に拾う」。高還元シーンが重ならないので無駄がなく、国際ブランドもVisa/Master × JCBで分散できます。

ただし「最大7%」「最大10.5%」はいずれも条件を満たしたときの上限値で、すべての支払いがその倍率になるわけではありません。多くの人の実際の平均は、意識せず使う保守的な運用でおよそ1.2〜1.5%、コンビニや外食で必ずタッチ決済を使い、それ以外をJCB Wに集約する最適運用でおよそ1.5〜2.5%に落ち着きます。

1枚持ちでは1.0%が上限になりやすいことを考えると、これでも十分に大きな差です。大切なのは「常時数%」を期待することではなく、頻度の高いコンビニ・外食で確実に上限を取りにいくことです。

差がつくのは「支払い方」

この2枚は、どちらも正しい支払い方をしないと本領を発揮しません。

特に三井住友(NL)の高還元は、スマホのタッチ決済(Apple PayなどにVisa/Mastercardのタッチ決済を登録)またはモバイルオーダーが条件で、カード現物のタッチやiD、磁気決済では対象外になります。レジで「Apple Pay」を選ぶとiD扱いになる店もあるため、「クレジット」を選ぶのが確実です。つまりこのカードは「スマホにタッチ決済を登録して使う前提」だと理解しておく必要があります。

JCB カード Wはその点シンプルで、そのまま使えば常時1.0%が乗ります。ただしPayPayや楽天ペイのチャージ元に設定しても特約店の高還元は乗らないので、Amazonやスタバではカードを直接使うのがコツです。

最強の2枚を利用スタイル見極める

王道がすべての人に当てはまるわけではありません。年代や生活スタイル、避けるべき組み合わせまで含めて、自分に合うかを確認しておきましょう。

年代・ライフスタイル別の最適解

中心となる30〜40代を軸に、前後の年代も見ておきます。

| 年代 | おすすめの2枚 | 理由 |

|---|---|---|

| 20代 | JCB カード W × 楽天カード | 利用額が100万円に届きにくい。無料2枚で1.0%還元を確保 |

| 30〜40代 | 三井住友ゴールド(NL) × JCB カード W | 年100万円利用が現実的。修行で年会費無料+継続特典 |

| 50代以上 | 三井住友ゴールド(NL) × エポスゴールド | 決まった店で継続利用する消費と相性が良い |

中心となる30〜40代は、家族の生活費や住宅関連の支払いで年間100万円の利用が現実的になる年代で、「100万円修行」による年会費無料化と継続特典が最もはまります。

一方、利用額が100万円に届きにくい20代は、無理にゴールドを持つより、ともに永年無料で1.0%還元のJCB カード Wと楽天カードを2枚持つほうが素直です。

50代以上は、決まった店で継続的に使う消費パターンに合わせ、選んだ店の還元率が上がるエポスゴールドをサブにする選択も有力です。

この組み合わせが刺さる人・刺さらない人

この2枚が特にはまるのは、コンビニや外食を日常的に使い、スマホのタッチ決済に抵抗がなく、年間100万円程度の利用が見込める人です。

逆に、コンビニや外食をほとんど使わない人、PayPayや楽天ペイなどのQR決済が生活の中心の人、楽天やイオンなど特定の経済圏に生活が強く寄っている人には、必ずしも最強とはなりません。その場合は自分の主戦場に強いカードを軸に組み直したほうが得をします。

「最強」はあくまで自分の支出構造に対しての最強である、という点は忘れないでください。

避けるべき組み合わせと修行の落とし穴

組み合わせを間違えると効果は半減します。よくあるのが、楽天カード(Visa)と三井住友(NL)(Visa)のように同じ国際ブランドを重ねてしまうケースで、加盟店が重複し分散のメリットが得られません。また、楽天カードと楽天プレミアムのように同じ経済圏で還元先が重なる2枚も、上位カードに一本化したほうがシンプルで得をします。

そして最も見落とされやすいのが、三井住友ゴールド(NL)の「100万円修行」の集計対象外です。次の支払いは100万円にカウントされないので、修行中は特に注意してください。

- 年会費、各種ローン返済

- SBI証券でのクレカ積立(つみたて投資)

- モバイルSuicaなど交通系電子マネーへのチャージ

- au PAY・Kyash・JAL Pay・バンドルカードへのチャージ(2026年3月から追加)

「気づけば電子マネーチャージばかりで100万円に届かなかった」という失敗は珍しくありません。対象になる支出を意識的に寄せることが大切で、集計対象は変わることがあるため、修行前に最新の対象外リストを公式サイトで確認しておくと安心です。

「持つべき枚数」から「持たない勇気」へ

日本人の平均保有枚数は約2.8枚ですが、実際に使われているのは一部にすぎず、多くの人が「休眠カード」を抱えています。カードを持ちすぎると、ポイント口座が分散して失効が増え、家計管理も煩雑になります。

最強の2枚を決めるとは、裏を返せば「それ以外を持たない」という選択でもあります。3枚目、4枚目に手を出す前に、まず2枚で運用を安定させることを強くおすすめします。

三井住友ゴールド(NL)とJCB カード Wは、多くの人にとって「これで十分」というゴールになりうる組み合わせです。特定の経済圏に強く偏っているといった明確な理由がなければ、この2枚から始めるのが最も失敗の少ない選択と言えるでしょう。

なお繰り返しになりますが、各カードの還元率・対象店舗・年会費・特典は予告なく改定されます。実際に申し込む際は、最新の内容を必ず各社公式サイトでご確認ください。

参考文献

- 三井住友カード株式会社「対象のコンビニ・飲食店で最大8%還元!」(対象店舗・還元率、2026年2月改定) https://www.smbc-card.com/nyukai/merit/proper_p5.jsp

- 三井住友カード株式会社「【重要なお知らせ】年間ご利用金額の集計対象外利用追加」(2026年3月改定) https://www.smbc-card.com/mem/cardinfo/25/cardinfo4030019.jsp

- 株式会社ジェーシービー「Amazon.co.jpでクレジットカードを使うならJCBカードがおすすめ」 https://www.jcb.co.jp/ordercard/special/amazon_card.html

- 楽天グループ株式会社「SPU(スーパーポイントアッププログラム)」 https://event.rakuten.co.jp/campaign/point-up/everyday/point/

- 一般社団法人日本クレジット協会「クレジットに関する統計」 https://www.j-credit.or.jp/information/statistics/index.html